股票配资门户

股票工具 沪指窄幅震荡 风电设备板块领涨 化学原料掀涨停潮

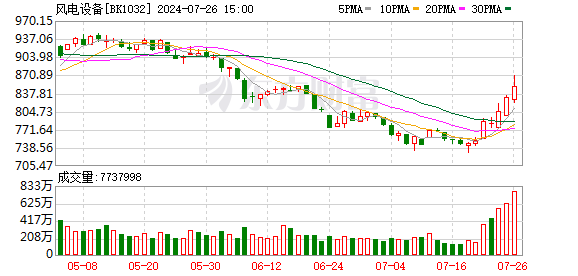

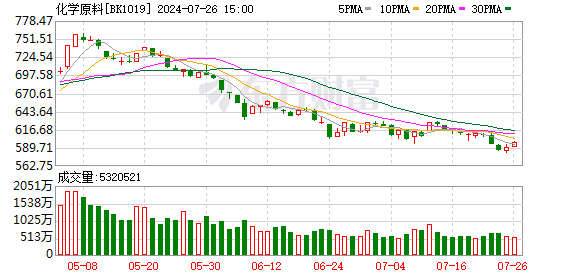

沪指窄幅震荡,创业板指小幅下跌。盘面上,风电设备板块领涨,宏德股份、吉鑫科技涨停。化学原料板块掀涨停潮,奥克股份、金浦钛业等多股封板。钛白粉、能源金属、采掘行业、环氧丙烷、飞行汽车、磷化工、化工原料、氟化工等位于涨幅榜前列。Kimi概念、AI语料、短剧互动游戏、Sora概念、数字阅读、混合现实、文化传媒、CPO概念、多模态AI等表现不佳,领跌市场。

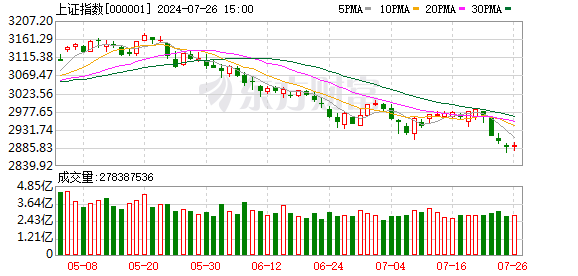

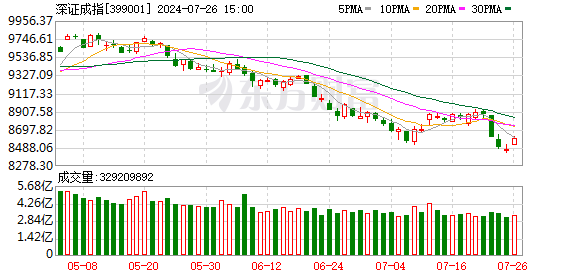

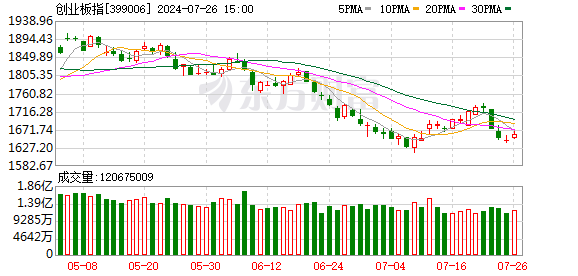

截至午间收盘,沪指上涨0.03%,报3078.33点;深成指下跌0.37%,报9611.80点;创业板指下跌0.21%,报1868.15点;科创50指数下跌0.37%,报772.65点;北证50指数下跌0.80%,报848.31点。两市半日合计成交6023亿,北向资金净卖出18.47亿。

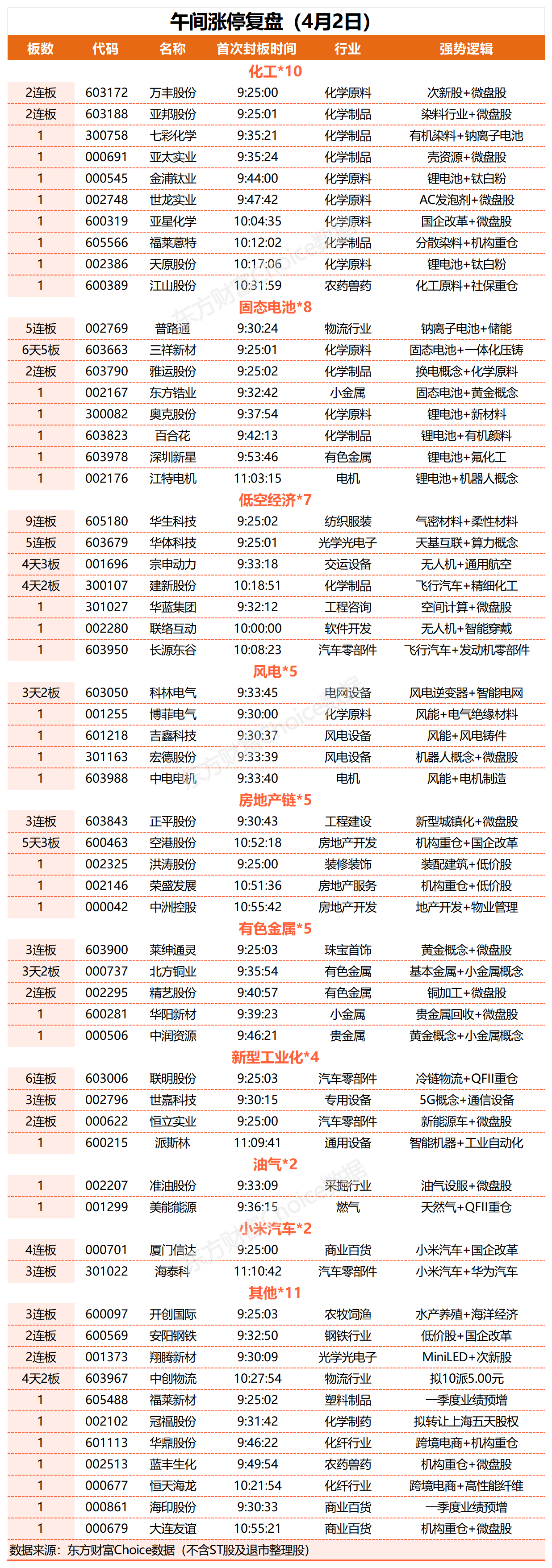

61股涨停封板率62.89%

涨停股方面,截至午间收盘,共计61只个股涨停,另有36只个股一度触及涨停,封板率62.89%。

个股方面,资源周期股集体走强,其中染料股大涨,七彩化学、亚邦股份、世龙实业等涨停;有色金属概念股持续活跃,北方铜业、精艺股份涨停;钛白粉概念股震荡走强,金浦钛业、天原股份涨停;低空经济概念股反复活跃,建新股份、长源东谷、宗申动力等涨停;固态电池概念股持续走高,三祥新材、东方锆业涨停。下跌方面,AI应用方向集体调整,华策影视跌近10%。

北证50指数下跌0.8%,北交所板块没有个股涨停。

北向资金:净流出18.47亿元

截至午间收盘,北向资金净流出,其中沪股通净流出9.43亿元,深股通净流出9.04亿元,合计净流出18.47亿元。

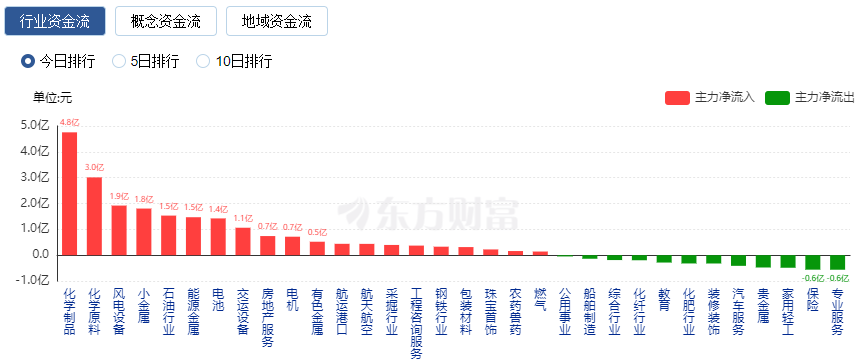

行业资金流向:4.8亿元净流入化学制品

行业资金方面,截至午间收盘,化学制品、化学原料等净流入排名靠前,其中化学制品净流入4.8亿元。

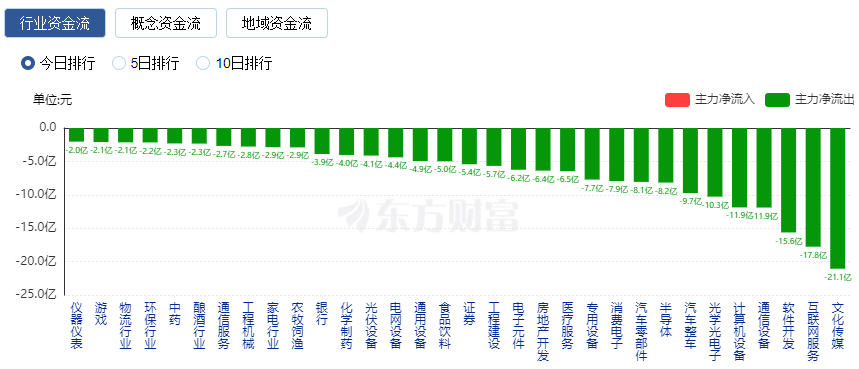

净流出方面,文化传媒、互联网服务等排名靠前,其中文化传媒净流出21.1亿元。

个股成交金额TOP10

个股成交金额方面,截至午间收盘,中信海直位列两市第一,成交金额34.62亿元;赛力斯位列两市第二,成交金额31.53亿元。

今日要闻

并购重组预期明确 券商股权转让潮起谁将“扛旗”?

政策东风下,中信证券、招商证券、中信建投、中金公司、兴业证券、国元证券等多家券商,在最新披露的年报中均表态要打造一流投行。与此同时,行业并购重组预期进一步增强,券商迎来了股权转让大年。

新能源突传重磅利好!新能源汽车卖爆 风电赛道也传来利好

新能源赛道迎来两大利好消息。其一,各大新能源车企4月1日集体发布了超预期的销量数据。其中,较为亮眼的包括问界系列、比亚迪、理想、零跑、蔚来、小鹏汽车等。其二,风电赛道也传来重磅利好。4月1日,据国家发展改革委官网,近日,国家发展改革委、国家能源局、农业农村部正式发布《关于组织开展“千乡万村驭风行动”的通知》。其中提到,“十四五”期间,在具备条件的县(市、区、旗)域农村地区,以村为单位,建成一批就地就近开发利用的风电项目,原则上每个行政村不超过20兆瓦,探索形成“村企合作”的风电投资建设新模式和“共建共享”的收益分配新机制。

华为折叠屏手机正向“三折”演进 产业链再迎发展机遇

国家知识产权局日前公布了华为一项名为“折叠屏设备”的专利。而根据最新公开信息,华为确实正加速开发全新“三折屏手机”,并且已经开始大举备货,预计最快于今年第二季度面世。

“淘金热”席卷市场 金价再创历史新高

在避险情绪升温等一系列利好的支撑下,黄金价格再度刷新历史高点。4月1日,CMX黄金主力合约上涨1.8%,盘中最高触及2286.4美元/盎司,国内上期所黄金期货主力合约收盘也上涨1.69%,二者均创下历史最高纪录。目前,仍有不少资金在快速涌入黄金市场。

4月券商金股组合出炉:14家券商扎堆推荐“宁王” 高股息策略仍然受追捧

截至目前,各家券商4月金股组合已发布完毕。据统计,已经发布的4月券商金股组合中有多达14家券商共同推荐了宁德时代,如此多的券商共同推荐一只股票作为月度金股,确实比较罕见。此外,高股息标的仍然在4月券商金股组合中有着较高的出现几率。

机构密集调研面板概念股!近三个月接待量居前热门股名单来了

3月份各主流尺寸LCD TV面板价格呈现加速上涨趋势,32、43、50、55、65英寸面板价格分别环比增长5.7%、3.3%、2.9%、3.2%、2.3%,达到37、62、106、130、175美元/片。Omdia预计4月份同一尺寸的面板价格将分别环比上涨5.4%、3.2%、2.8%、3.1%、2.3%。1月1日至4月1日获机构调研的面板概念股股包括深天马A、纬达光电、汇创达、京东方A、维信诺、和辉光电、八亿时空、凯盛科技、康冠科技、翰博高新、莱宝高科、天禄科技、TCL科技。

公募一季度成绩单来了!最高收益超25% 累计分红487亿元

一季度共有294只基金成立,发行规模2433.98亿元,发行规模较去年同期小幅缩水。公募基金在一季度大撒“红包雨”,累计分红总额487.2亿元。

三行业获北向资金增持逾百亿元 机构多主线捕捉结构性机会

数据显示,今年以来,银行、食品饮料和电子板块均获得北向资金百亿元以上增持。在多家机构看来,当前A股市场存在较多结构性机会,其中顺周期、科技和大消费等板块值得关注。

机构观点

国盛证券:沪指或在3100点附近维持震荡格局

国盛证券表示,国内经济一季度运行平稳,3月制造业PMI重返扩张区间达到50.8%,宏观景气度边际向好。资本市场改革政策初有成效,近期有较多上市公司分红超预期,监管层鼓励分红导向成果明显,同时以注销为目的的公司回购数量也有所增加。另一方面,虽美联储本月并无议息会议,但6月首次降息的预期波动不大,当前时点处于美联储降息前夕。整体看,A股市场投资环境逐步向好,市场或处于新一轮趋势向上的起始位置;短期来看,春季躁动行情的持续时间及上涨幅度已接近以往年份,市场近期或围绕3100震荡以消化前期涨幅。操作上,建议重点配置成长及科技方向,关注算力、低空经济、机器人、文生视频、新质生产力等科技板块的机会轮动;经济复苏的逻辑下,有色金属板块也可持续关注。

华福证券:光伏玻璃量价齐升,关注盈利弹性释放

华福证券研报指出,光伏玻璃量价齐升,成本下行,关注盈利弹性释放。截至4月1日,上游纯碱价格已处于较低水平,预计2024年仍处供给过剩阶段,有进一步回落空间;随供暖期结束,主要燃料天然气价格已高位回落,综合来看光伏玻璃成本仍有改善空间,价格有望上行,利好盈利弹性继续释放。

浙商证券:彩色滤光片下游市场应用广阔

浙商证券研报指出,彩色滤光片(OCF)可以将入射的白光分解成不同的色光,并且选择性地遮挡某些色光,从而实现对不同波长光的选择性感光。彩色滤光片下游市场应用广阔:1)受益于手机多镜头和高像素发展的趋势,智能手机在中长期视角仍将是CIS以及OCF行业的主干应用场景;2)中长期视角来看,汽车智能化不断进阶下,高端CIS及OCF产品将加速渗透;3)光谱成像芯片体积、成本可降为传统光谱技术的千分之一,其在消费级产品的落地有望重塑行业格局。

中信证券:当前阶段重点关注Apple Vision Pro的两条投资主线

中信证券指出,作为第一代产品,Vision Pro距离理想状态,在重量、显示、视频透视、价格、个人适配方面都具有进一步升级空间。当前阶段重点关注Apple Vision Pro的两条投资主线:1)硬件终端出货量从小批量到百万、千万量级的演变过程中,客户更加关注供应链公司的产能保障及规模效应,零部件及设备公司有望向龙头集中,关注产业链生态中地位稳固的龙头公司;2)二代及后续产品有功能变化/份额显著提升逻辑的环节,如硅基OLED、VST升级、结构件及零配件升级、电池升级等相关受益公司。

中信建投:政策密集发布,利好低空产业加速落地

中信建投指出,低空经济政策密集出台,国家首次明确给出两个重要时点规划,提出万亿市场规模的展望。具体来看,国家及相关行业主管部门后续将通过开展试点、资金补贴等形式加大基础设施及管理保障系统的建设,推进飞行器适航证的发放。空管服务站作为低空经济产业链上游重要环节,有望迎来良好发展机遇。建议关注:1)低空空管系统和平台建设方,重点关注参与国家级试点省市、示范区相关业务建设的公司;2)航空信息化系统建设方,主要包括机场、航司管理系统;3)地理信息化公司,具备遥感、测绘能力,能够针对时空数据进行汇聚分析,应用北斗等技术支持空管系统安全稳定运行,建议关注相关标的。

中金公司:看好硅光技术的应用前景,中期建议关注有望较快落地的硅光模块市场的投资机遇

中金公司表示,硅基光电子一般被简称为硅光,是指以硅基材料为衬底,结合CMOS工艺,在硅晶圆上集成多个原先使用III-V族材料的光器件,并最终实现光信号处理与电信号处理的深度融合的技术。其概念形成于20世纪60年代,后由Intel等企业在传输领域拓展至商用。我们认为随着Fabless硅光生态的日益完善,产业技术迭代有望加速,且传统光模块的头部供应商硅光商用能力端实现赶超,有望推动市场化进程。我们测算2022-28年间,400G以上的高速数通市场中,硅光模块的市场空间有望以50%的CAGR增长,其中2025年渗透率有望随1.6T放量迎来跨越式发展。展望远期,硅光在通信领域除了光模块侧的用途,还可在交换机侧赋能CPO技术,在C2C领域赋能OIO,且在光计算、光传感等领域亦大有可为。我们看好硅光技术的应用前景,中期建议关注有望较快落地的硅光模块市场的投资机遇。

华泰证券:3月房地产市场销售环比回暖,后续需关注“小阳春”的持续性

华泰证券指出,亿翰数据显示,2024年3月百强房企(公司可比口径)单月销售金额环比上升96.0%,同比下降46.5%,降幅较2月缩窄15.9个百分点,3月销售市场环比有所回暖。进入3月,销售景气度指数呈现“先扬后抑”走势,一二手市场景气度在2月18日—3月10日迎来一波“小阳春”后较峰值有所回落。截至3月24日,贝壳新房、二手房成交量KMI指数分别为47.6、52.0,虽连续两周环比下滑,但较2月均值仍明显改善,目前在荣枯线附近,后续需关注销售景气度的持续性。

银河证券:AIGC相关技术突破可能在长期提高整个游戏行业的生产力水平

中国银河证券研报表示,3月国产游戏版号发放,供给端持续向好。年初行业短期的系统性下跌不改长期价值,预期落地的监管政策文件或将相对柔和。目前,悲观情绪已充分释放,估值修复趋势明显,叠加AIGC相关技术突破可能在长期提高整个游戏行业的生产力水平,建议重点关注两个方向:1)海外游戏业务收入占比较高,可能受政策影响较低的公司:神州泰岳;2)研发实力强、研发投入大、储备丰富并且具有可持续发展优势的头部游戏公司:腾讯控股、网易、吉比特、恺英网络、三七互娱、完美世界等公司。

国海证券:汽车中期变革趋势不变,优质公司有望持续向上成长

国海证券研报指出,汽车中期的变革趋势不变,将驱动汽车优质标的中长期成长。电动化,国内能源渗透率依然有提升空间;智能化,高阶智能驾驶有望在2024年进入放量周期;高端化,自主品牌结构升级,产品价格带覆盖上移;全球化,国内整车厂进入海外扩张期,国内优质零部件的海外基地2024年将逐步进入收获期。汽车行业技术变迁,结构升级,海外扩张仍处于高速变化中,中长期角度,汽车优质公司有望在新一轮的产业变迁中持续向上成长。建议关注:江淮汽车、比亚迪、长安汽车等。

东海证券:先进设备改造升级需求或将进一步释放

东海证券研报指出,通用设备为制造业基石,受益于政策助力,产品升级或提速。本轮设备更新方案强调,要推动先进产能比重持续提升。随着制造业转型升级,对于生产加工的速度、精度、效率等提出更高要求,五轴数控机床、机器人等高端制造产品有望得到推广。目前,国内机床数控化率仍待提升,三轴、四轴等中低端数控机床占比仍然较高,工业机器人、协作机器人等应用场景仍待丰富。本轮政策支持下,先进设备改造升级需求或将进一步释放。建议关注工业母机板块(科德数控、海天精工等)、工业机器人板块(埃斯顿等)。

华金证券:关注游戏低氪+休闲方向

华金证券研报指出,游戏版号发放连续多月过百,政策端呈显著向好趋势,有望提振游戏市场信心,赋能游戏产业发展。头部公司爆款新游上市,优质IP+开放世界,有望开启“高质低氪”新赛道。移动游戏“休闲化”趋势显著,休闲游戏渐受青睐。建议关注低氪+休闲方向。个股可关注:三七互娱、巨人网络、掌趣科技等。

华龙证券:市场步入数据验证期

华龙证券研报指出,市场步入数据验证期。1—3月制造业PMI显示,制造业景气度不断恢复。经济稳中有升,1—2月经济数据传递出积极因素,增强了市场关于一季度经济预期。1—2月工业企业利润转为正增长,表明企业盈利持续好转。在前期多重政策利好催化下,市场向好预期不断增强,投资者信心恢复明显但前期主要聚焦于预期及市场估值修复,接下来市场将进入数据验证期,不过从近期的经济数据来看,政策效能持续发挥,经济呈现持续向好态势市场有望逐步进入业绩驱动阶段。中长期持续关注高股息红利板块及新质生产力催化下的科技创新行业机会。短期关注行业历史轮动规律及主题催化下的胜率较高方向,市场近期有“高切低”现象,可结合关注低估价值、周期板块。行业关注:食品饮料、银行、非银金融、家用电器、医药医疗、汽车等。主题关注:国企改革、中特估、一带一路等。

文章来源:东方财富Choice数据 责任编辑:8 郑重声明:东方财富发布此内容旨在传播更多信息,与本站立场无关,不构成投资建议。据此操作,风险自担。 举报 东方财富网 分享到微信朋友圈打开微信,

点击底部的“发现”

使用“扫一扫”

即可将网页分享至朋友圈

扫描二维码关注

东方财富官网微信股票工具

沪股通 港股通(沪) 深股通 港股通(深) 热门资讯 IPO降速!一季度30家新股上市 贾跃亭炮轰小米 资金涌入 基金发行市场春意渐浓 小米汽车试驾预约火爆 焦点专题 第十一届Choice最佳分析师聚焦2024年全国两会现货黄金创历史新高 巴菲特致股东公开信

巴菲特致股东公开信

AI手机热潮来袭

视频

一键关注财经大咖

热点推荐

新低!万科大跌!烟台市百润置业再度实名举报万科一事在地产圈持续发酵

中国证券报

58

人评论

2024-04-02

东方财富

扫一扫下载APP

东方财富产品

东方财富免费版

东方财富Level-2

东方财富策略版

Choice金融终端

浪客 - 财经视频

证券交易

东方财富证券开户

东方财富在线交易

东方财富证券交易

关注东方财富

东方财富网微博

东方财富网微信

意见与建议

天天基金

扫一扫下载APP

基金交易

基金开户

基金交易

活期宝

基金产品

稳健理财

关注天天基金

天天基金网微博

天天基金网微信

东方财富期货

扫一扫下载APP

期货交易

期货手机开户

期货电脑开户

期货官方网站

信息网络传播视听节目许可证:0908328号 经营证券期货业务许可证编号:913101046312860336 违法和不良信息举报:021-34289898 举报邮箱:jubao@eastmoney.com

沪ICP证:沪B2-20070217 网站备案号:沪ICP备05006054号-11 沪公网安备 31010402000120号 版权所有:东方财富网 意见与建议:4000300059/952500

关于我们

可持续发展

广告服务

联系我们

诚聘英才

法律声明

隐私保护

征稿启事

友情链接

AI手机热潮来袭

视频

一键关注财经大咖

热点推荐

新低!万科大跌!烟台市百润置业再度实名举报万科一事在地产圈持续发酵

中国证券报

58

人评论

2024-04-02

东方财富

扫一扫下载APP

东方财富产品

东方财富免费版

东方财富Level-2

东方财富策略版

Choice金融终端

浪客 - 财经视频

证券交易

东方财富证券开户

东方财富在线交易

东方财富证券交易

关注东方财富

东方财富网微博

东方财富网微信

意见与建议

天天基金

扫一扫下载APP

基金交易

基金开户

基金交易

活期宝

基金产品

稳健理财

关注天天基金

天天基金网微博

天天基金网微信

东方财富期货

扫一扫下载APP

期货交易

期货手机开户

期货电脑开户

期货官方网站

信息网络传播视听节目许可证:0908328号 经营证券期货业务许可证编号:913101046312860336 违法和不良信息举报:021-34289898 举报邮箱:jubao@eastmoney.com

沪ICP证:沪B2-20070217 网站备案号:沪ICP备05006054号-11 沪公网安备 31010402000120号 版权所有:东方财富网 意见与建议:4000300059/952500

关于我们

可持续发展

广告服务

联系我们

诚聘英才

法律声明

隐私保护

征稿启事

友情链接