期货股票配资平台

股票扛杆 从指数编制规则看中证A50指数创新性

近期伴随着多家基金公司的A50ETF产品陆续上市,短时间内也是引发了市场的激烈讨论,中证A50到底有什么特别之处能成为让多家基金公司迅速布局的战略性产品?

此次分析,我们将从指数编制规则的视角深入探究A50指数的创新之处,并尝试解答这一问题。我们将进一步探讨,为何这个被誉为“中国版的漂亮50”的指数能够获得市场的高度关注。

首先,从中证A50的指数编制方案来看,指数分别从可投资性、ESG属性以及市值等方面对中证全指的成份股进行了综合的筛选,从而确保最终的成份股能反映A股的核心资产,也就是我们说的中国版的“漂亮50”。

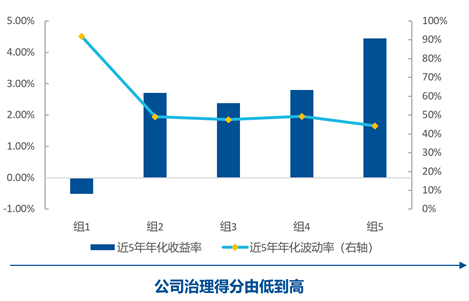

然而值得注意的是,不同于其他典型的宽基指数,A50在指数编制逻辑当中也同时叠加了ESG的属性,剔除了中证ESG评级在C及以下的上市公司证券,这点创新的ESG负面剔除规则有利于提升指数价值,降低波动率。类比中证500指数可以发现,在施行ESG负面剔除规则后,其基日以来年化收益提高了1.5个百分点,而波动率下降了0.3个百分点。

图1:ESG得分越高,年化收益率越高,波动率越低

数据来源:wind,截止至2024-01-26

其次,在环境、社会和治理(ESG)投资愈发成为全球主流投资理念的背景下,不少投资者可能会倾向于从ESG的角度调整他们的投资组合。许多投资者和消费者现在更愿意选择在环境、社会和公司治理方面表现卓越的企业。

因此,那些具有较高ESG评分的企业有可能吸引更多的投资者和消费者关注。在这一点上,中证A50指数完美地满足了该需求,其对ESG的严格筛选标准使其能够成功吸引了广大投资者的关注和认可。

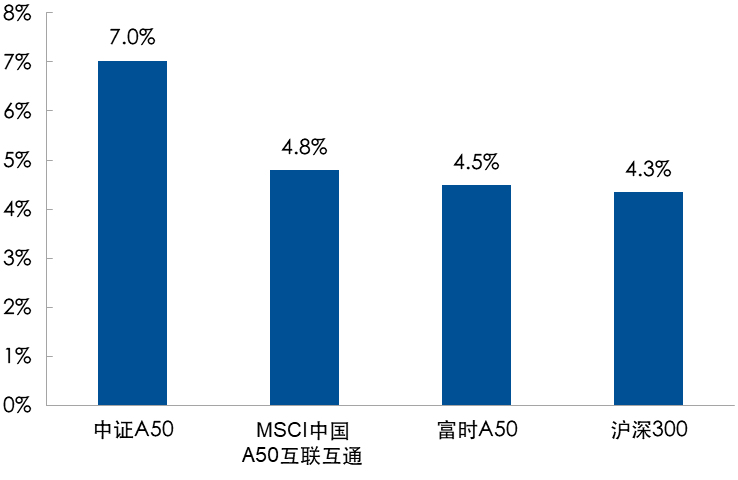

另外,中证A50指数在其编制方案上的一个创新之举是对“沪股通”和“深股通”标的的纳入要求。成份股必须是“沪股通”或“深股通”范围内的证券,这在表面上看似仅仅设定了投资的界限,但实质上是在确保了组成股票的市场表现和流动性。近年来,随着国际资本在中国A股市场的参与度日益加深,外资对A股市场的影响力逐渐增强。从外资持股比例与流通市值的对比来看,中证A50指数以约7%的比重在各大宽基指数中遥遥领先。展望未来,伴随美联储进入降息周期以及全球风险偏好的改善,外资占比较高的中证A50指数的投资吸引力预期将得到进一步增强。

图2:外资持股占各宽基指数流通市值比重

数据来源:wind,截止至2024-01-26

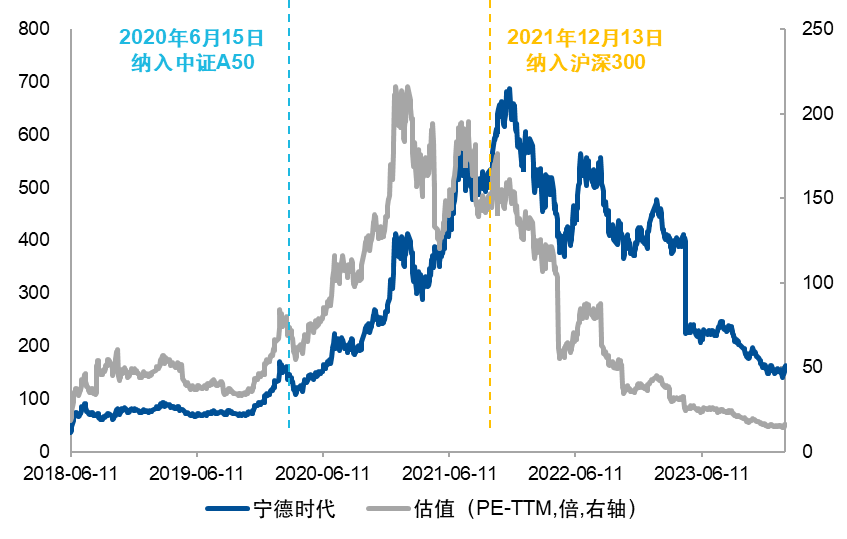

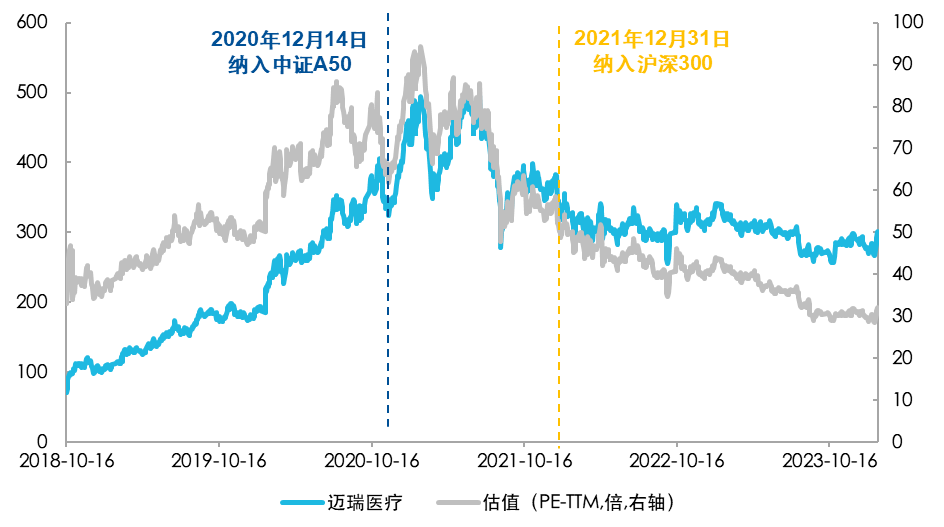

最后从行业选择角度来看,中证A50指数聚焦中证三级细分行业龙头,这一点有助于提前布局潜力龙头,享受产业前期红利;同时能降低高位纳入个股概率,避免指数拖累。这一点我们可以借助具体案例来看,中证A50指数于2020年6月纳入宁德时代、2020年12月纳入迈瑞医疗,随后两家公司壮大,于2021年12月纳入沪深300指数。在纳入中证A50之后、纳入沪深300之前,两只成份股的最大涨幅分别高达313.48%、40.75%

图3:成份股纳入指数后表现对比

数据来源:wind,截止至2024-02-08

许多投资者也将会中证A50的指数编制与MSCIA50的指数编制方案进行对比,中证A50指数在成份股的选择上实施了严格的标准,仅将各中证三级行业的龙头企业作为候选标的,这就意味着即便是市值较大的公司,如果未能在其所处的中证三级行业中排名第一,则不会被纳入该指数。例如,在银行板块,中证A50指数仅纳入了招商银行一家,而在类似的MSCI中国A股50指数中,还包括了平安银行、宁波银行等其他银行股。

同时中证A50指数在确定了50只成分股之后,将直接按照调整后的自由流通市值进行加权,这与MSCI中国A股50指数的编制方法有显著不同,后者在权重分配上进行了“行业中性”的调整,这种做法有可能导致龙头企业如中国平安的权重被降低。这些指数编制方法的差异导致了两个指数在2024年初以来上涨的行业动力以及贡献率上呈现出分歧。中证A50的策略侧重于行业内最优企业,而MSCI中国A股50指数则通过行业中性调整来实现行业分布的均衡性。这两种不同的方法各有利弊,并将为不同投资风格的投资者提供不同的投资选择。

指数的发展在某种程度上反映了市场的变化,其背后的编制方案的不断调整,更配合着市场的演进和市场参与者的需求变动。作为中国本土指数编制的新创作,中证A50个性化的指数编制逻辑在很大程度上就是市场发展变迁的缩影。这是一种从繁杂的市场条件中筛选出精髓,从而更好地反映市场现状以及预期走势的过程。在可预见的未来,中证A50指数有着成为中国版“漂亮50”的潜力。

伴随着国内投资者投资理念的成熟和市场机制的完善,中证A50指数将更好地发挥其价值,易方达中证A50ETF(563080)已正式上市股票扛杆,可以作为投资者布局A股龙头企业生力军的便捷工具!